11-Septembre

Iceberg > Pic Pétrolier > Thévard

Conférence

ASPO 2012 : la crise pétrolière est toujours imminente

Avenir sans pétrole (partie 1)

Avenir sans pétrole (partie 2)

par Benoît Thévard

le 7 juin 2012

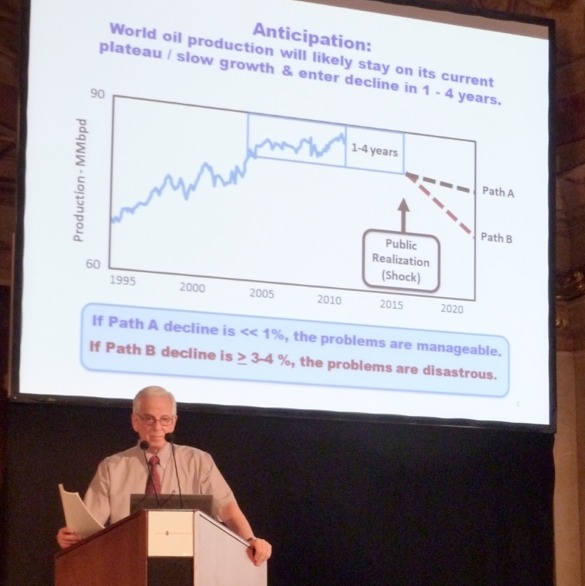

Robert Hirsch à la conférence de l'ASPO.

Me voici de retour de Vienne, après avoir passé trois jours à parler de l’énergie en général et des hydrocarbures en particulier. Ma principale attente dans le cadre de ces conférences, c’était le retour d’expérience sur l’exploitation des hydrocarbures non conventionnels (sables bitumineux, gaz et huile de schiste, Coal to liquid…) car ce sont les seules ressources évoquées pour sauver la face des sociétés industrielles.

Bien d’autres sujets ont été abordés, dont certains pour le moins surprenants comme une conférence sur l’utilisation du pellet (granulé de bois) comme une alternative au pétrole.

Nous évoquerons d'abord le contexte global puis les aspects plus techniques et géopolitiques.

Le scénario de Robert Hirsch

Ancien directeur de la prospection pétrolière chez Exxon Mobil, Robert Hirsch est très connu pour son rapport commandé par l’US Department of Energy en 2005. Il a commencé par donner sa vision, indiquant que la production globale commencerait son déclin entre 2013 et 2016, à un rythme compris entre 1 et 4% par an.

Le reste de sa présentation était destiné à analyser le déroulement du choc pétrolier de 1973 pour imaginer et préparer les réactions futures des gouvernements et des peuples. Nous avons assisté, dans une ambiance peu propice à la fête et à l’optimisme, à une revue de presse chronologique des événements de l’époque. Voici quelques extraits :

– Prix très élevés des carburants

– Récession et chaos

– Licenciements, interruption de services, fermetures de stations services

– Colère de la population, impatience, confusion et désespoir

– Confusion des dirigeants non préparés et dans l’impasse

– Rationnement par l’industrie et les gouvernements

– Inflation, taux d’intérêts élevés, diminution des stocks

– Conflits entre préoccupations environnementales et recherche de solutions d’urgence

– Vols de carburant etc.

Une présentation sombre et grave, qui nous a rappelé ce dont nous avions déjà plus ou moins conscience, mais en démontrant que nous n’avons pas tiré les leçons de l’histoire.

De nombreuses questions subsistent

Le nombre de scénarios concernant la production, la consommation OU l’évolution des prix des hydrocarbures sont pléthore, considérant que toutes choses restent égales par ailleurs ! En revanche, l’analyse des liens entre ces trois tendances est très complexe et reste, comme l’a indiqué Jeremy Gilbert, quasiment inexplorée. Comme pour l’évolution du climat, le nombre de variables est tel qu’il semble inévitable de poser des hypothèses pour simplifier le problème. Mais dans la réalité…

– Quelle est l’influence du prix sur la demande ?

– Quelle est l’influence de la volatilité des prix sur les investissements ?

– Quelle sera la réaction des populations aux mesures prises par les gouvernements ?

– Quelle sera l’évolution de la démographie ?

– Comment évoluera le niveau de vie et selon quelle répartition ? etc.

Si on ajoute à cela les incertitudes concernant l’évolution de la technologie et la manipulation des chiffres publics, on comprend pourquoi il est impossible de prévoir avec une grande précision notre avenir énergétique. Certes, cela n’empêche pas de proposer des tendances, mais pendant ce temps, les gardiens de l’ordre établi peuvent préserver le modèle actuel… pour cause d’incertitudes !

Abordons maintenant l'avenir des hydrocarbures non conventionnels et les aspects géopolitiques.

Hydrocarbures non-conventionnels

Puisque nous avons officiellement passé le pic de production du pétrole conventionnel en 2008, tous les regards se tournent vers ces autres hydrocarbures afin de savoir quel sera leur capacité à compenser un déclin déjà amorcé.

Pour rappel, sont généralement appelés « non-conventionnels » les hydrocarbures qui ne peuvent pas être exploités par des méthodes classiques (simple forage).

Steve Mohr a développé un logiciel (GeRS-DeMo) permettant d’estimer l’évolution de la demande, de la production et du recyclage pour n’importe quelle ressource géologique. Dans le cadre de la conférence, il a présenté ses résultats pour l’avenir des hydrocarbures non-conventionnels au niveau mondial. Cependant, les hypothèses qu'il a posées ont été remises en cause par certains spectateurs (le nombre de puits et le prix du baril n'ont pas été intégrés dans la modélisation).

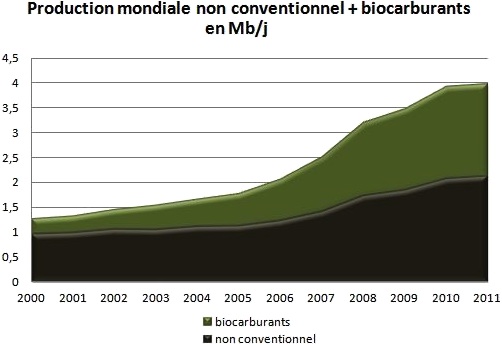

Quoi qu'il en soit, la production de non-conventionnel a doublé en 10 ans, passant de 1 MB/j en 2000 à plus de 2 Mb/j en 2011, ce qui correspond aujourd’hui à 2% de la production mondiale de carburants liquides.

Le plus gros potentiel d’augmentation concerne le pétrole extra-lourd de l’Orénoque (Venezuela) et les sables bitumineux de l’Alberta (Canada) qui représentent, avec les huiles de schiste du Dakota (USA), la quasi-totalité de la production actuelle.

Globalement, entre 10 et 20% des ressources en place sont potentiellement récupérables (en dehors de toutes considérations environnementales), ce qui représente 380 à 760 Gb au total. Mais il faudra se poser la question de l’énergie, de l’eau et des solvants nécessaires à l’extraction de ces huiles, car il est généralement nécessaire de les fluidifier pour les extraire.

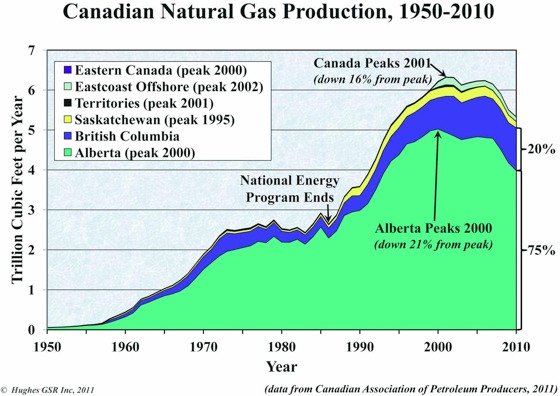

Au Canada, c’est du gaz naturel qui est brûlé pour produire de la vapeur, mais la production canadienne de gaz est en déclin. C'est pourquoi la construction de centrales nucléaires spécifiques est maintenant envisagée car brûler du pétrole ne serait pas rentable (1 baril brûlé pour 1 à 3 barils récupérés !). Inévitablement, des limites vont rapidement apparaître.

Production de gaz au Canada de 1950 à 2010.

Coal to Liquid (CTL) et Gas to liquid (GTL)

Ces technologies consistent à transformer le gaz ou le charbon en liquides tels que l’essence, le diesel ou le kérosène. Les capacités mondiales actuelles sont les suivantes :

CTL : 210 000 b/j (dont 180 kb/j en Afrique du Sud, 20kb/j en Chine et 10 dans le reste du monde)

GTL : 210 000 b/j (dont 180 kb/j au Qatar et 30 kb/j au Nigéria)

Au total, cela représente environ 0,5% de la production mondiale de carburants liquides.

Ces technologies sont maîtrisées depuis longtemps mais, selon Mickaël Hook, les rapports officiels sont bien trop optimistes sur les perspectives. Le taux de conversion du charbon en liquide est généralement bien supérieur à la réalité. Par exemple, le taux utilisé par l’EIA est de 2,5 barils de carburant par tonne de charbon, alors que celui de l’usine SASOL en Afrique du Sud est compris entre 1 et 1,4 baril/tonne. De plus, de gros problèmes se posent en termes d’investissements, de consommation d’eau et de concurrence pour les usages du charbon, ce qui pousse, semble-t-il, la Chine à arrêter le développement de cette filière.

Gaz de schiste

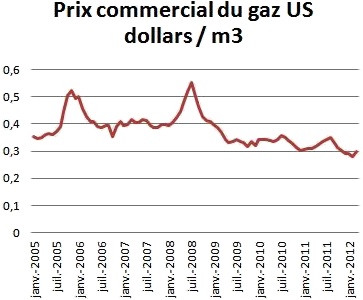

Je n’ai malheureusement pas pu assister aux conférences sur les gaz de schistes, car elles avaient lieu en même temps que celles sur l’avenir du non conventionnel. D’après les échanges que j’ai pu avoir sur place, Arthur Berman évoque l’éclatement à venir de "la bulle des gaz de schiste".

D’une part, l’explosion de la production a provoqué une forte baisse du prix du gaz aux USA et les producteurs seraient tous en train de perdre de l’argent et certains seraient sur le point de faire faillite.

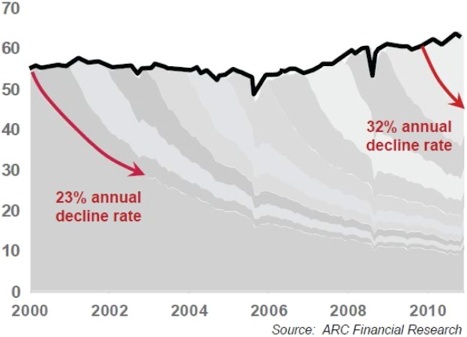

Graphique personnel, données EIA

D’autre part, le taux de déclin annuel de la production augmente sans cesse, il est passé de 23%/an en 2000 à 32%/an en 2010 (voir graphique ci-dessous). Autrement dit, il est nécessaire d’augmenter en permanence le nombre de puits et donc de fracturations (avec les nuisances associées) pour préserver la capacité de production globale.

Production des gaz de schiste aux États-Unis.

Géopolitique

De grands changements sont en train de se produire dans la géopolitique du pétrole. Bien sûr, au premier plan se situe la concurrence féroce qui a lieu entre la Chine et les USA.

Ces derniers veulent miser sur l’utilisation accrue des sables bitumineux du Canada, mais ils renforcent également leur présence militaire dans le détroit d’Ormuz et le Golf Persique afin de sécuriser les approvisionnements. Fin 2011, l'administration Obama a annoncé un renforcement de leur présence navale en Asie-Pacifique. Enfin, ils collaborent de plus en plus avec l’Afrique et notamment le Nigéria dont ils se sont rapprochés sous le gouvernement Bush.

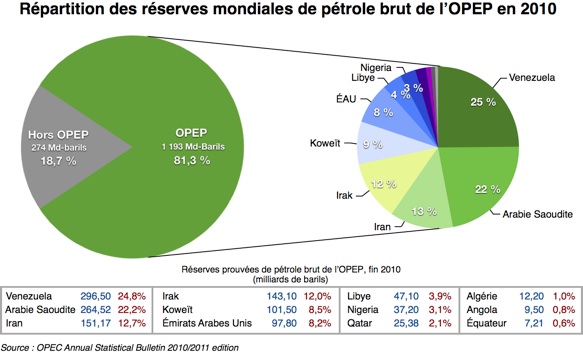

Selon l’OPEP, le Venezuela avec le pétrole extra-lourd de l’Orénoque, serait passé devant l’Arabie Saoudite (voir graphique suivant) en termes de réserves prouvées, or Hugo Chavez, son président et ennemi juré des USA, collabore plutôt avec la Chine.

La Chine, dont la production stagne mais dont la consommation augmente considérablement, est en train de sécuriser ses approvisionnements avec la SCO (Shangaï Cooperation Organization) qui regroupe la Russie, la Chine, le Kazakhstan, le Kirghizistan, le Tadjikistan et l'Ouzbékistan et représente 17% des réserves mondiales de pétrole.

Les scénarios 100% renouvelables

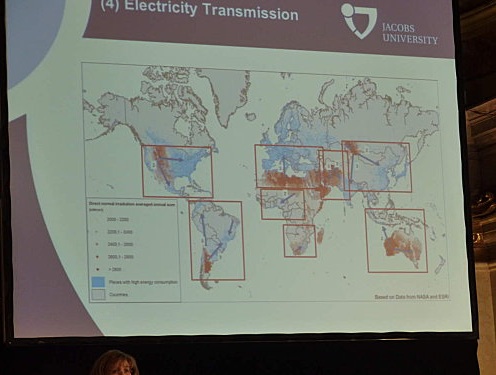

Plusieurs présentations promettaient de quasiment remplacer le pétrole par des millions de panneaux solaires, de centrales à concentration, d’éoliennes ou des centrales dans les déserts qui alimentent les pays du nord. De mon point de vue, ce n'est ni réaliste ni raisonnable.

Carte du monde de la production d'électricité solaire dans les zones rouges et transmise par câbles vers les zones bleues.

En effet, ces scénarios ne tiennent pas compte de l'aspect systémique de la crise qui s'annonce. Imaginer que dans un monde en récession et qui manque d'énergie, le prix des panneaux solaires va continuer à baisser n'est pas cohérent. Par ailleurs, ces scénarios ne tiennent pas compte du fait que toutes ces technologies nécessitent des terres rares (600 kg de néodyme pour une éolienne) dont 95% de la production mondiale est effectuée par les chinois.

Je suis absolument convaincu que nous devons aller vers une énergie 100% renouvelable, mais certainement pas avec l'organisation actuelle. Avant tout, il faut repenser les usages, les besoins et se donner des priorités car nous ne remplacerons pas le fossile par le solaire et l'éolien.

Conclusion

Peu de changement dans les perspectives mondiales. Certes, les ressources sont très importantes, mais malgré les progrès techniques, la capacité de production mondiale ne pourra que décliner dans les prochaines années. Nous pouvons donc raisonnablement confirmer que ce déclin arrivera avant 2020.

Rares ont été les propos invitant à la remise en question de notre organisation. On a principalement parlé de la production d’énergie, de la forme et de la taille des camions, du coût de production des panneaux solaires ou de la « green economy ».

J’ai eu la chance de dîner avec Dennis Meadows, auteur du rapport « The limits to growth » dont la dernière version vient de sortir. Nous étions parfaitement d’accord sur la situation : il n'est plus très utile de discuter de la date du déclin ou la forme de la courbe. Il est également illusoire d’attendre une solution globale, une solution qui viennent d’en haut.

Il reste à renforcer les liens entre toutes les initiatives de changement, améliorer la résilience au niveau local en transformant en profondeur notre manière de produire, d’échanger et de consommer, reconquérir les biens communs au travers d'une gestion démocratique et égalitaire des ressources locales.

Avenir sans pétrole (partie 2)

par Benoît Thévard

le 7 juin 2012

Robert Hirsch à la conférence de l'ASPO.

Me voici de retour de Vienne, après avoir passé trois jours à parler de l’énergie en général et des hydrocarbures en particulier. Ma principale attente dans le cadre de ces conférences, c’était le retour d’expérience sur l’exploitation des hydrocarbures non conventionnels (sables bitumineux, gaz et huile de schiste, Coal to liquid…) car ce sont les seules ressources évoquées pour sauver la face des sociétés industrielles.

Bien d’autres sujets ont été abordés, dont certains pour le moins surprenants comme une conférence sur l’utilisation du pellet (granulé de bois) comme une alternative au pétrole.

Nous évoquerons d'abord le contexte global puis les aspects plus techniques et géopolitiques.

Le scénario de Robert Hirsch

Ancien directeur de la prospection pétrolière chez Exxon Mobil, Robert Hirsch est très connu pour son rapport commandé par l’US Department of Energy en 2005. Il a commencé par donner sa vision, indiquant que la production globale commencerait son déclin entre 2013 et 2016, à un rythme compris entre 1 et 4% par an.

Le reste de sa présentation était destiné à analyser le déroulement du choc pétrolier de 1973 pour imaginer et préparer les réactions futures des gouvernements et des peuples. Nous avons assisté, dans une ambiance peu propice à la fête et à l’optimisme, à une revue de presse chronologique des événements de l’époque. Voici quelques extraits :

- 17 juin 1973 : le congrès se demande qui est responsable de la fermeture de 2000 stations service à travers le pays et les agriculteurs se plaignent qu’il n’y a plus assez de carburant pour les tracteurs.

- 20 juin 1973 : Toujours plus de stations indiquent qu’elles ferment prématurément et le quatrième camion d’essence à été détourné en Floride.

- 29 juin 1973 : La crise énergétique provoque de nombreux débats, mais peu d’action.

- 8 juillet 1973 : Des voix s’élèvent pour demander la nationalisation de l’industrie pétrolière.

- 20 août 1973 : le mouvement écologiste pourrait perdre le soutien de la population, à moins qu’il ne propose une approche plus pragmatique de la crise énergétique etc.

– Prix très élevés des carburants

– Récession et chaos

– Licenciements, interruption de services, fermetures de stations services

– Colère de la population, impatience, confusion et désespoir

– Confusion des dirigeants non préparés et dans l’impasse

– Rationnement par l’industrie et les gouvernements

– Inflation, taux d’intérêts élevés, diminution des stocks

– Conflits entre préoccupations environnementales et recherche de solutions d’urgence

– Vols de carburant etc.

Une présentation sombre et grave, qui nous a rappelé ce dont nous avions déjà plus ou moins conscience, mais en démontrant que nous n’avons pas tiré les leçons de l’histoire.

De nombreuses questions subsistent

Le nombre de scénarios concernant la production, la consommation OU l’évolution des prix des hydrocarbures sont pléthore, considérant que toutes choses restent égales par ailleurs ! En revanche, l’analyse des liens entre ces trois tendances est très complexe et reste, comme l’a indiqué Jeremy Gilbert, quasiment inexplorée. Comme pour l’évolution du climat, le nombre de variables est tel qu’il semble inévitable de poser des hypothèses pour simplifier le problème. Mais dans la réalité…

– Quelle est l’influence du prix sur la demande ?

– Quelle est l’influence de la volatilité des prix sur les investissements ?

– Quelle sera la réaction des populations aux mesures prises par les gouvernements ?

– Quelle sera l’évolution de la démographie ?

– Comment évoluera le niveau de vie et selon quelle répartition ? etc.

Si on ajoute à cela les incertitudes concernant l’évolution de la technologie et la manipulation des chiffres publics, on comprend pourquoi il est impossible de prévoir avec une grande précision notre avenir énergétique. Certes, cela n’empêche pas de proposer des tendances, mais pendant ce temps, les gardiens de l’ordre établi peuvent préserver le modèle actuel… pour cause d’incertitudes !

Abordons maintenant l'avenir des hydrocarbures non conventionnels et les aspects géopolitiques.

Hydrocarbures non-conventionnels

Puisque nous avons officiellement passé le pic de production du pétrole conventionnel en 2008, tous les regards se tournent vers ces autres hydrocarbures afin de savoir quel sera leur capacité à compenser un déclin déjà amorcé.

Pour rappel, sont généralement appelés « non-conventionnels » les hydrocarbures qui ne peuvent pas être exploités par des méthodes classiques (simple forage).

Steve Mohr a développé un logiciel (GeRS-DeMo) permettant d’estimer l’évolution de la demande, de la production et du recyclage pour n’importe quelle ressource géologique. Dans le cadre de la conférence, il a présenté ses résultats pour l’avenir des hydrocarbures non-conventionnels au niveau mondial. Cependant, les hypothèses qu'il a posées ont été remises en cause par certains spectateurs (le nombre de puits et le prix du baril n'ont pas été intégrés dans la modélisation).

Quoi qu'il en soit, la production de non-conventionnel a doublé en 10 ans, passant de 1 MB/j en 2000 à plus de 2 Mb/j en 2011, ce qui correspond aujourd’hui à 2% de la production mondiale de carburants liquides.

Graphique

personnel, données EIA et AIE.

Le plus gros potentiel d’augmentation concerne le pétrole extra-lourd de l’Orénoque (Venezuela) et les sables bitumineux de l’Alberta (Canada) qui représentent, avec les huiles de schiste du Dakota (USA), la quasi-totalité de la production actuelle.

Globalement, entre 10 et 20% des ressources en place sont potentiellement récupérables (en dehors de toutes considérations environnementales), ce qui représente 380 à 760 Gb au total. Mais il faudra se poser la question de l’énergie, de l’eau et des solvants nécessaires à l’extraction de ces huiles, car il est généralement nécessaire de les fluidifier pour les extraire.

Au Canada, c’est du gaz naturel qui est brûlé pour produire de la vapeur, mais la production canadienne de gaz est en déclin. C'est pourquoi la construction de centrales nucléaires spécifiques est maintenant envisagée car brûler du pétrole ne serait pas rentable (1 baril brûlé pour 1 à 3 barils récupérés !). Inévitablement, des limites vont rapidement apparaître.

Production de gaz au Canada de 1950 à 2010.

Coal to Liquid (CTL) et Gas to liquid (GTL)

Ces technologies consistent à transformer le gaz ou le charbon en liquides tels que l’essence, le diesel ou le kérosène. Les capacités mondiales actuelles sont les suivantes :

CTL : 210 000 b/j (dont 180 kb/j en Afrique du Sud, 20kb/j en Chine et 10 dans le reste du monde)

GTL : 210 000 b/j (dont 180 kb/j au Qatar et 30 kb/j au Nigéria)

Au total, cela représente environ 0,5% de la production mondiale de carburants liquides.

Ces technologies sont maîtrisées depuis longtemps mais, selon Mickaël Hook, les rapports officiels sont bien trop optimistes sur les perspectives. Le taux de conversion du charbon en liquide est généralement bien supérieur à la réalité. Par exemple, le taux utilisé par l’EIA est de 2,5 barils de carburant par tonne de charbon, alors que celui de l’usine SASOL en Afrique du Sud est compris entre 1 et 1,4 baril/tonne. De plus, de gros problèmes se posent en termes d’investissements, de consommation d’eau et de concurrence pour les usages du charbon, ce qui pousse, semble-t-il, la Chine à arrêter le développement de cette filière.

Gaz de schiste

Je n’ai malheureusement pas pu assister aux conférences sur les gaz de schistes, car elles avaient lieu en même temps que celles sur l’avenir du non conventionnel. D’après les échanges que j’ai pu avoir sur place, Arthur Berman évoque l’éclatement à venir de "la bulle des gaz de schiste".

D’une part, l’explosion de la production a provoqué une forte baisse du prix du gaz aux USA et les producteurs seraient tous en train de perdre de l’argent et certains seraient sur le point de faire faillite.

Graphique personnel, données EIA

D’autre part, le taux de déclin annuel de la production augmente sans cesse, il est passé de 23%/an en 2000 à 32%/an en 2010 (voir graphique ci-dessous). Autrement dit, il est nécessaire d’augmenter en permanence le nombre de puits et donc de fracturations (avec les nuisances associées) pour préserver la capacité de production globale.

Production des gaz de schiste aux États-Unis.

Géopolitique

De grands changements sont en train de se produire dans la géopolitique du pétrole. Bien sûr, au premier plan se situe la concurrence féroce qui a lieu entre la Chine et les USA.

Ces derniers veulent miser sur l’utilisation accrue des sables bitumineux du Canada, mais ils renforcent également leur présence militaire dans le détroit d’Ormuz et le Golf Persique afin de sécuriser les approvisionnements. Fin 2011, l'administration Obama a annoncé un renforcement de leur présence navale en Asie-Pacifique. Enfin, ils collaborent de plus en plus avec l’Afrique et notamment le Nigéria dont ils se sont rapprochés sous le gouvernement Bush.

Selon l’OPEP, le Venezuela avec le pétrole extra-lourd de l’Orénoque, serait passé devant l’Arabie Saoudite (voir graphique suivant) en termes de réserves prouvées, or Hugo Chavez, son président et ennemi juré des USA, collabore plutôt avec la Chine.

La Chine, dont la production stagne mais dont la consommation augmente considérablement, est en train de sécuriser ses approvisionnements avec la SCO (Shangaï Cooperation Organization) qui regroupe la Russie, la Chine, le Kazakhstan, le Kirghizistan, le Tadjikistan et l'Ouzbékistan et représente 17% des réserves mondiales de pétrole.

Les scénarios 100% renouvelables

Plusieurs présentations promettaient de quasiment remplacer le pétrole par des millions de panneaux solaires, de centrales à concentration, d’éoliennes ou des centrales dans les déserts qui alimentent les pays du nord. De mon point de vue, ce n'est ni réaliste ni raisonnable.

Carte du monde de la production d'électricité solaire dans les zones rouges et transmise par câbles vers les zones bleues.

En effet, ces scénarios ne tiennent pas compte de l'aspect systémique de la crise qui s'annonce. Imaginer que dans un monde en récession et qui manque d'énergie, le prix des panneaux solaires va continuer à baisser n'est pas cohérent. Par ailleurs, ces scénarios ne tiennent pas compte du fait que toutes ces technologies nécessitent des terres rares (600 kg de néodyme pour une éolienne) dont 95% de la production mondiale est effectuée par les chinois.

Je suis absolument convaincu que nous devons aller vers une énergie 100% renouvelable, mais certainement pas avec l'organisation actuelle. Avant tout, il faut repenser les usages, les besoins et se donner des priorités car nous ne remplacerons pas le fossile par le solaire et l'éolien.

Conclusion

Peu de changement dans les perspectives mondiales. Certes, les ressources sont très importantes, mais malgré les progrès techniques, la capacité de production mondiale ne pourra que décliner dans les prochaines années. Nous pouvons donc raisonnablement confirmer que ce déclin arrivera avant 2020.

Rares ont été les propos invitant à la remise en question de notre organisation. On a principalement parlé de la production d’énergie, de la forme et de la taille des camions, du coût de production des panneaux solaires ou de la « green economy ».

J’ai eu la chance de dîner avec Dennis Meadows, auteur du rapport « The limits to growth » dont la dernière version vient de sortir. Nous étions parfaitement d’accord sur la situation : il n'est plus très utile de discuter de la date du déclin ou la forme de la courbe. Il est également illusoire d’attendre une solution globale, une solution qui viennent d’en haut.

Il reste à renforcer les liens entre toutes les initiatives de changement, améliorer la résilience au niveau local en transformant en profondeur notre manière de produire, d’échanger et de consommer, reconquérir les biens communs au travers d'une gestion démocratique et égalitaire des ressources locales.