11-Septembre

Iceberg > Dollar pourri > Soros

George

Soros : La pire crise des marchés en 60 ans

Contre Info

par George Soros

le 22 janvier 2008

le Financial Timesle 22 janvier 2008

|

11-Septembre |

|

| Iceberg

Introduction

Vidéos

Photos

Articles

Livres

Presse

Liens |

|

Iceberg > Dollar pourri > Soros George

Soros : La pire crise des marchés en 60 ans

Contre Info par George Soros

le Financial Timesle 22 janvier 2008 |

|

« La crise actuelle marque la fin

d’une période d’expansion du crédit basée sur un

dollar jouant le rôle de monnaie de réserve

internationale. Les crises périodiques précédentes

résultaient de processus d’emballement puis d’éclatement (boom et bust ). Celle-ci marque la fin d’un

super-boom économique qui a duré 60 ans. » |

|

La crise financière

actuelle a été déclenchée par une bulle

dans le

marché immobilier des USA. Par certains aspects, elle ressemble

aux

autres crises qui sont apparues depuis la fin de la deuxième

guerre

mondiale, à des intervalles allant de quatre à 10 ans.

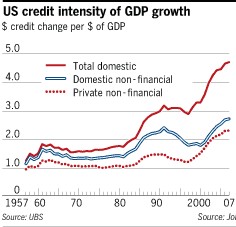

Cependant, il existe une différence profonde : la crise actuelle marque la fin d’une période d’expansion du crédit basée sur un dollar jouant le rôle de monnaie de réserve internationale. Les crises périodiques précédentes résultaient de processus d’emballement puis d’éclatement (boom et bust). Celle-ci marque la fin d’un super-boom économique qui a duré 60 ans. Les processus d’emballement et d’éclatement résultent généralement du crédit et sont toujours basés sur une erreur de jugement. Il y a en général une incapacité à reconnaître l’existence d’une rétroaction circulaire entre la disposition à prêter et la valeur des collatéraux. L’assouplissement du crédit génère une demande qui pousse à la hausse la valeur des actifs, qui en retour augmente le montant de crédit disponible. Une bulle commence lorsque les gens achètent un logement en espérant qu’ils pourront refinancer leur emprunt en réalisant un profit. La bulle récente de l’immobilier US en est un bon exemple. Mais ce super-boom sur une période de 60 ans relève d’un modèle plus complexe.  Part

du crédit dans la croissance américaine – Financial Times

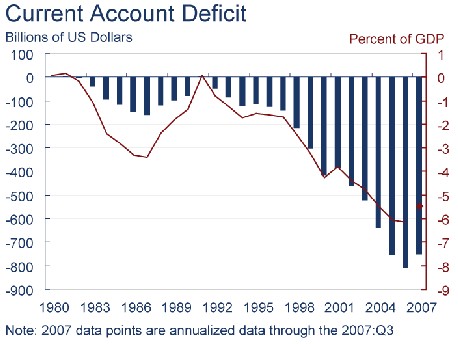

Chaque fois que l’expansion du crédit a provoqué des troubles, les autorités de régulation sont intervenues en injectant des liquidités et en trouvant d’autres biais pour stimuler l’activité économique. Cela en créé un système d’incitations asymétriques, également appelé « risque moral » (moral hazard) [1] , qui a encouragé la poursuite de l’expansion du crédit. Ce système a si bien réussi que certains ont fini par croire en ce que le président Reagan appelait la magie des marchés et que je nomme quant à moi le fondamentalisme de marché. Les fondamentalistes croient que les marchés tendent vers l’équilibre et que l’intérêt commun se voit le mieux servi lorsque l’on autorise les participants à poursuivre leurs propres intérêts. C’est d’évidence une conception erronée, car ce sont les interventions des autorités qui ont empêché les marchés financiers de s’effondrer, non les marchés eux-mêmes. Quoi qu’il en soit, le fondamentalisme de marché est devenu l’idéologie dominante dans les années 1980, lorsque les marchés financiers se sont mondialisés, et que les USA ont commencé à connaître un déficit de leur balance commerciale.  Déficit

de la balance

commerciale américaine

La mondialisation a permis aux USA de puiser dans l’épargne du

reste du monde et de consommer plus qu’ils ne produisaient. Le

déficit de la balance des paiements US a atteint 6,2% du PIB en

2006. Les marchés financiers ont encouragé les

consommateurs à emprunter en créant des instruments

toujours plus sophistiqués et en offrant des conditions toujours

plus généreuses. Les autorités ont aidé et

encouragé ce processus en intervenant à chaque fois que

le système financier a été menacé. Depuis

1980 les réglementations ont été progressivement

assouplies jusqu’à disparaître presque complètement.Le super-boom est devenu incontrôlable lorsque les nouveaux produits sont devenus si complexes que les autorités elles-mêmes sont devenues incapables d’évaluer le risque lié au crédit et ont commencé à s’appuyer sur les méthodes mises en œuvre par les banques. De la même façon, les agences de notation se sont basées sur les informations fournies par les émetteurs des produits synthétiques [2]. Elles ont ainsi abdiqué leurs responsabilités de manière choquante. Tout ce qui pouvait tourner mal l’a fait. Cette crise qui a débuté par les emprunts hypothécaires subprimes, s’est étendue à toutes les obligations adossées à des actifs (CDO), a mis en danger les compagnies d’assurance et de réassurance des obligations des municipalités et des emprunts immobiliers, et menace de contaminer le marché des Credit-Defaut Swap [3], qui pèse plusieurs milliers de milliards de dollars. Pour les banques d’investissement, les crédits accordés pour les opérations de Leverage Buy-Out sont passés de l’actif au passif [4]. Les stratégies réputées neutres par rapport au marché [5] s’avèrent ne pas l’être et les fonds d’investissement qui y ont eu recours devront dénouer leurs positions. Le marché du papier commercial adossé à des actifs est au point mort et les Special investment Vehicles (SIV) créés par les banques pour sortir les emprunts hypothécaires de leurs livres de comptes ne peuvent plus obtenir de financement. Le coup de grâce a été donné lorsque les prêts interbancaires qui sont au cœur du système financier ont été désorganisé par le fait que les banques conservaient leurs ressources et ne se faisaient plus confiance. Les banques centrales ont du injecter des sommes sans précédent, en étendant à un niveau encore inconnu la gamme des collatéraux acceptés en contrepartie de prêts [6] accordés à un nombre jamais atteint de banques. Tout ceci rend cette crise plus sévère qu’aucune autre depuis la deuxième guerre mondiale. Cette phase d’expansion du crédit doit maintenant être suivie par une période de contraction car certaines méthodes et certains nouveaux instruments de crédit ne sont pas fiables et ne peuvent être maintenus. La capacité des autorités financières à stimuler l’économie est contrariée par les réticences manifestées par le reste du monde pour accumuler des réserves supplémentaires en dollar. Jusqu’à récemment, les investisseurs espéraient que la Réserve Fédérale aurait tout fait, quoi qu’il en coûte, pour éviter une récession, car c’est ce qu’elle avait fait auparavant. Désormais ils doivent comprendre que la Fed pourrait bien n’être plus en position d’agir encore ainsi. Avec les cours du pétrole, de l’alimentation et des autres matières premières qui restent soutenus, et le Renminbi chinois qui s’apprécie rapidement, la Fed doit aussi se préoccuper de l’inflation. Si le taux de la banque centrale US baisse sous un certain niveau, le dollar serait soumis à de nouvelles pressions et le rendement des bons à long terme finirait par s’élever. Où ce situe ce niveau ? C’est impossible à déterminer. Mais s’il est atteint, la capacité de la Fed à stimuler l’économie disparaîtra. Bien qu’une récession dans le monde développé soit maintenant plus ou moins inévitable, la Chine, l’Inde et certains pays producteurs de pétrole sont au contraire dans une tendance de forte croissance. La crise financière actuelle pourrait donc se traduire moins par une récession globale que par un réalignement de l’économie mondiale, accompagnée d’un déclin relatif des USA et de l’essor de la Chine et des pays en développement. Le danger réside dans le fait que les tensions politiques résultantes, y compris le protectionnisme US, pourraient désorganiser l’économie mondiale et plonger le monde dans une récession, ou pire encore. George Soros traduction et illustrations : Contre Info [1] Lexique Vernimmen : Les Anglo-Saxons parlent de Moral hazard lorsque les dirigeants ont intérêt à continuer de faire croître leur groupe par endettement, le rendant ainsi trop gros pour faire faillite [2] Par exemple les CDO, qui sont des titres adossés à des pools d’emprunts, découpés par tranches de risque, ou les CDO au carré qui sont des titres adossés à des CDO, sans oublier les CDO au cube qui sont des CDO de CDO de CDO.... [3] Les Credit-Defaut Swap sont des contrats de gré à gré ou le vendeur accepte de garantir les risques de non paiement ou de perte de capital sur un titre ou une obligation [4] Lors du montage des opérations d’achat inamical d’entreprise connues sous le nom de LBO, les banques accordent un crédit relais (un « pont » dans le jargon). Si l’opération n’est pas conclue par une levée de capitaux, le pont ne mène nulle part et se transforme en cul-de-sac (« pier ») pour la banque qui doit conserver ce prêt dans ses livres. [5] Market neutral : position qui ignore la corrélation au risque par rapport au marché et qui utilise le principe de la vente et de l’achat à découvert de la même importance. [6] Les « injections » de liquidités des banques centrales sont en fait des prêts pour lesquelles elles demandent un dépôt de garantie - un collatéral - comme par exemple un bon du trésor. A l’automne les banques ont assoupli les règles définissant les collatéraux acceptables, et la Fed y a désormais inclus les titres adossés aux hypothèques. |